亮眼财报市场难认可?

2025年3月27日晚,珠江啤酒(002461.SZ)发布了2024年年度报告。对于过去的一年,珠江啤酒交出了一份营收利润双增的亮眼成绩,2024年公司实现营收达到57.31亿元,同比增长6.56%;归母净利润8.1亿元,同比增长29.95%;扣非净利润7.62亿元,同比增长36.79%。

在行业整体下行的大环境下,这样的成绩引人瞩目。国家统计局数据显示,2024年中国啤酒行业规模以上企业完成啤酒产量3521.3万千升,同比下降0.6%;食品饮料工业协会公布的数据则显示,啤酒行业营业收入减少了5.7%。

市场已从增量竞争进入存量竞争时代,行业整体增速放缓,如何调整产品结构便成为了啤酒企业提升业绩的关键策略,一直以来在高端化产品线表现不错的珠江啤酒自然成为市场关注的焦点。

然而,市场似乎对这份业绩并不完全买账,财报发布后,珠江啤酒股价两连跌,截至4月2日,收盘于10.21元/股,总市值225.98亿元。

省外拓展遇阻六成经销商贡献收入不足5%

珠江啤酒作为广州本地老品牌,1982年由广州市轻工业局批准建设,到了1985年便建成投产。作为立足于改革开放前沿的啤酒厂,一开始珠江啤酒便与外资积极合作,1987年,珠江啤酒厂与比利时啤酒厂签订协议,着手扩建二期工程。2002年珠江啤酒在改制过程中主动向国际啤酒巨头英博集团出售了公司24%的股份,珠江啤酒由此变身为合资品牌。

或许是在积极与外资合作中吸取了外资成熟经验与做法,珠江的高端化转型进展迅速。公司按零售价格高低将啤酒产品主要分类为高端、中档及大众化产品,高端产品零售价6元以上,中档产品零售价4-5元,大众化产品零售价3元。

2019年,珠江啤酒高端产品实现营收为19.89亿元,中端产品部分营收为17.25亿元,占比总营收分别为49.14%、42.60%,彼时珠江啤酒的高端产品线的营收和中档产品的相差无几;到了2024年,高端产品成为了公司营收的绝对主力,去年公司高端产品实现营收为39.04亿元,占比总营收高达68.12%。

图源:珠江啤酒2024年财报

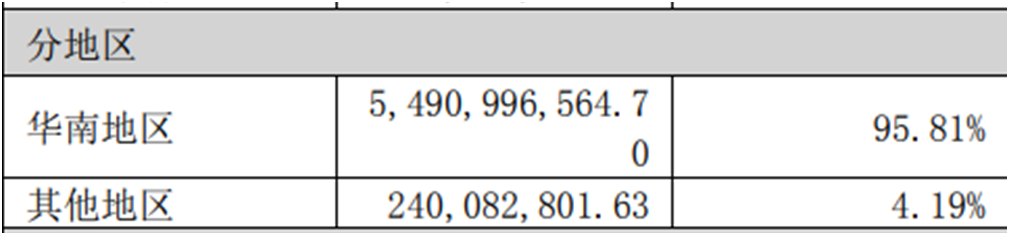

虽然珠江啤酒的高端化战略进行得不错,但珠江啤酒的全国化战略却进展不顺。早在20多年前,面临着诸多外资大品牌的压力,珠江啤酒便提出了“南固,北上,西进,东拓”的八字方针,力图布局全国,但截至目前,公司对华南市场仍然存在高度依赖。

2024年,珠江啤酒在华南地区实现的营收为54.91亿元,占比总营收达95.81%,而其他地区加总也仅2.40亿元,占比仅4.19%。

另外,华南地区的毛利率也显著高于其他地区。2024年,在华南地区的毛利率为47.80%,但在其他地区这一指标仅有12.06%。从盈利规模和盈利能力上,珠江啤酒都明显严重依赖华南市场。

图源:珠江啤酒2024财报

这一状况还有加剧的趋势。2024年,华南市场销售收入同比增长7.45%,而其他地区市场在份额占比较小的情况下却依旧下滑了10.37%。“困”于华南的问题愈来愈严重。

而在全国啤酒产量、行业营收双双下降的背景下,珠江啤酒2024年的逆势增长又与广东啤酒市场的逆势增长密切相关。据中国国际啤酒网披露,2024年广东啤酒产量超越山东省,成为全国第一大啤酒生产大省,终结了山东省连续30多年的霸主地位。

自1990年以来,山东省啤酒产量已经连续34年位居全国第一,2024年,山东省规模以上企业啤酒产量463.4万千升,同比下降1.9%;而广东省啤酒产量为474.72万千升,同比增长1.7%。

广东市场的良好表现掩盖了珠江啤酒在省外市场拓展不利的问题,过度依赖单一区域市场,使得珠江啤酒在面对区域市场波动、竞争加剧等情况时,缺乏足够的抗风险能力。而目前一方面啤酒行业确实在向着头部企业继续集中,另一方面头部啤酒企业也在关注和争夺华南市场。

根据中国酒业协会披露的数据显示,2020年,中国啤酒市场被五大集团瓜分,华润啤酒、青岛啤酒、燕京啤酒、百威英博以及嘉士伯五大集团中国啤酒市场占有率高达92%。2024年,啤酒行业的CR5仍然保持在90%以上。

上文提到,啤酒市场目前正转向存量竞争,作为全国啤酒市场中比较有活力的以广东市场为代表的南方地区自然也受到了巨头们的关注。以华润啤酒为例,2024年其啤酒业务整体有所下滑,但其仍然加强了在南方市场的布局。2024年华润啤酒在“南区”实现的营收从99.30亿元增长至101.77亿元,同比增加了2.49%。

从经销商的变化来看,珠江啤酒在华南地区竞争压力加剧和全国化战略遇阻的问题也显露无疑。截至2024年末,珠江啤酒在广东地区的经销商数量较年初减少了114家,在整体经销商中占比下滑至了35.69%,与此同时,其他地区的经销商数量还有小幅增长,增长至883家,占比上升到了64.31%。

可是,2024年珠江啤酒在其他地区的营收仅占比4.19%,六成经销商贡献收入不超过5%。同时,在广东地区以外经销商数量增加的同时,贡献收入还下滑了10%,一增一减之间,珠江啤酒全国化战略的实际成效可见一斑。

图源:珠江啤酒2024财报

项目频频延期调整利润三成靠利息收入

自上市以来,珠江啤酒投资扩产不断,固定资产一路攀升。到了2015年,珠江啤酒的固定资产余额达到历史高点38.31亿元,较上市之初增长超12亿元。过度投资也导致珠江啤酒现金资产不断被消耗,资产负债率也不断攀升,当年,珠江啤酒资产负债率也达到极值为47.04%,货币资金仅为0.59亿元,资金链濒临断裂。

珠江啤酒不得不提出“二次混改”,于2017年3月通过定向增发引入广州国资发展控股有限公司、英特布鲁国际等特定战略投资者,并募集资金43.12亿元。

根据公司规划,募集资金将用于现代化营销网络建设及升级项目、O2O销售渠道建设项目、啤酒产能扩大及搬迁项目、精酿啤酒生产线及体验门店建设项目等8个项目。然而,募资后,珠江啤酒的项目却多次经历延期和调整。

2020年10月,根据董事会会议结果,珠江啤酒调整了除南沙珠啤二期年产100万kl啤酒项目外的其余项目的投资金额、使用募集资金金额及实施期限;2022年10月,公司将东莞珠啤扩建项目和湛江珠啤新增年产20万kl啤酒项目的预计实施完成期限分别调整为2024年12月31日和2025年12月31日;2025年3月26日珠江·琶醍啤酒文化创意园区改造升级项目和信息化平台建设及品牌推广项目的完成期限延期到了2028年。

在最新的年度募集资金使用情况专项说明中,珠江啤酒披露,除了两个扩产项目外,其余包括现代化营销网络建设及升级、O2O销售渠道建设、信息化平台建设及品牌推广等事项均有延期或缩减金额。这或许与上文提到的,珠江啤酒经销商网络的“异象”相呼应。

截至2024年12月31日,募集资金余额25.99亿元,其中存放于募集资金专户活期存款余额1.11亿元,剩余资金均用于购买包括大额存单、三年定期存款在内的理财产品。

这也使得,珠江啤酒获得了不菲的利息收入。根据Wind数据,自2018年以来,珠江啤酒利息收入均保持在2.2亿元以上,在公司净利润中的贡献度超过30%;2024年随着工程的建设,利息收入有所减少,但仍然占到当年净利润的23.95%。

未来随着工程逐渐完成以及利率进一步走低,珠江啤酒业绩中关于利息收入部分的“水分”终会被挤出,那在如今啤酒市场竞争日益激烈的当下,珠江啤酒未来业绩的下滑似乎是可以预料的了。

重营销轻研发营销总监薪酬逆势增长

而在珠江啤酒对于资源的分配上不难看出其对于营销的重视。据财报,2024年,珠江啤酒的销售费用为8.53亿元,在销售收入中的占比为14.89%,比管理费用和研发费用加起来还多。

另外,营销总监卢春平的薪酬变动也引人瞩目。2024年,虽然公司整体实现了营收利润双增,但高管薪酬总额却从2023年的1410.1万元降至1152.04万元,同比下降18.3%。年薪过百万的高管也减少至两人,而2023年这个数字是8人。

就在整体高管薪酬都下降的背景下,卢春平以150.96万元的年薪领跑全公司,而其薪酬的涨幅也是全部高管中最大的。

据公开资料,卢春平自2018年起担任珠江啤酒营销总监,恰好也与珠江啤酒二次混改的时间线吻合,可以说卢春平见证了珠江啤酒近些年的发展。

就其成绩而言,一方面,在其任内,在保证公司营收持续增长的同时,销售费率却没有大的增长,甚至2024年的销售费率较前几年还略有降低;但另一方面,正如上文提到的,珠江啤酒也错过了发展全国战略的窗口期,目前面临的挑战比较大。

而且,一般来说,营销总监的薪酬与公司的经营指标高度相关,比如销量增速、营收规模等,而卢春平的薪酬增长速度明显快于珠江啤酒业绩的增速。

2024年珠江啤酒交出了一份非常亮眼的成绩背后,隐患仍不少。在啤酒行业竞争日渐激烈的环境下,珠江啤酒如何保持稳定的增长速度,仍需观察。

(文章来源:理财周刊-财事汇)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12